Wann ist sie sinnvoll?

Der Abschluss einer Risikolebensversicherung (RLV) ist nicht nur für Paare mit Kindern sinnvoll. Haben Sie mit Ihrem Partner gemeinsam z.B. eine Immobilie erworben und dafür einen Kredit aufgenommen, würde dessen Last im Falle Ihres Todes ausschließlich auf Ihren Partner lasten.

Auch wenn nur einer Erwerbstätig ist oder als Hauptverdiener ein höheres Einkommen hat, ist eine RLV eine sehr sinnvolle Absicherung, da diese eine Auszahlungssumme an den hinterblieben leistet, ohne diese er weniger bzw. kein Einkommen mehr zur Verfügung hätte.

Welche Möglichkeiten haben Paare bei der Risikolebensversicherung?

Beim Abschluss einer RLV haben Sie verschiedene Möglichkeiten der Absicherung:

- Absicherung über Einzelverträge

- Gebundene Risikolebensversicherung

- Über-Kreuz-Risikolebensversicherung

Für jede Variante gibt es unterschiedliche Vor- und Nachteile. Auf diese gehe ich hier näher ein.

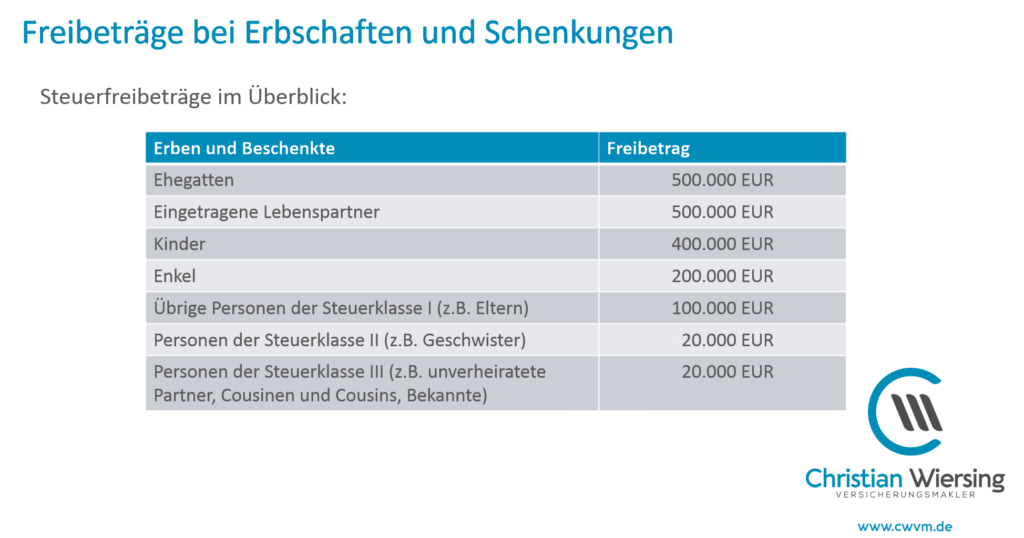

Bei der Auswahl der geeigneten RLV sollte auch die Besteuerung mit bedacht werden.

Im Todesfall ist die Auszahlung einer RLV für die Hinterbliebenen einkommenssteuerfrei: Die Bezugsberechtigten, also die die Versicherungsleistung ausgezahlt bekommen müssen auf die Summe keine Einkommenssteuer zahlen.

Auf den Betrag können Erbschaftssteuern fällig werden. Werden die gesetzlichen Freibeträge überschritten, müssen die Bezugsberechtigen Steuern an das Finanzamt zahlen. Für Ehepartner oder eingetragene Lebenspartner sowie Kinder sind die Freibeträge vergleichsweise hoch.

Allerdings zählt hierbei das komplette Erbe – neben der Leistung der Risikolebensversicherung beispielsweise auch Sparkonten oder Immobilien.

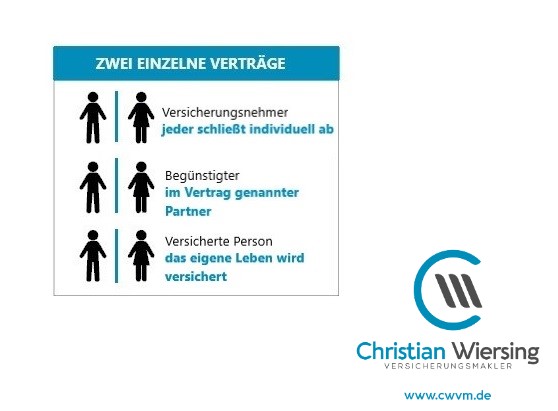

Einzelverträge: Eigener Vertrag für jeden Partner

Bei dieser Variante der RLV sind Versicherungsnehmer und versicherte Person identisch. In jedem Vertrag wird der Partner als Bezugsberechtigte Person eingetragen. D.h. im Todesfall erhält der begünstigte Partner die Versicherungsleistung.

Die Höhe der Summe und die Laufzeit des Vertrages können individuell festgelegt werden. Die Laufzeit beträgt im Schnitt 20 bis 25 Jahre. Tritt der Fall ein, dass beide Partner sterben , erhalten die Hinterbliebenen (gesetzl. Erben) die volle Versicherungssumme aus beiden Verträgen.

Im Falle einer Scheidung oder Trennung ist es möglich, eine andere Person als Bezugsberechtigte Person einzutragen.

Vor- und Nachteile: Einzelverträge

| Vorteile | Nachteile |

| -Versicherungssumme sowie Laufzeit können flexibel festgelegt werden -Einfach Änderung des Bezugsrechtes bei Trennung/ Scheidung -Verstirbt ein Partner, bleibt der andere Vertrag bestehen. -Versterben beide Personen, wird die Leistung beider Verträge ausgezahlt. | -Zwei Einzelverträge können teurer als eine Partner RLV sein. -Bei unverheirateten Paaren fällt wegen des Erbschaftssteuerfreibetrages von 20.000€ oft Erbschaftssteuer an. |

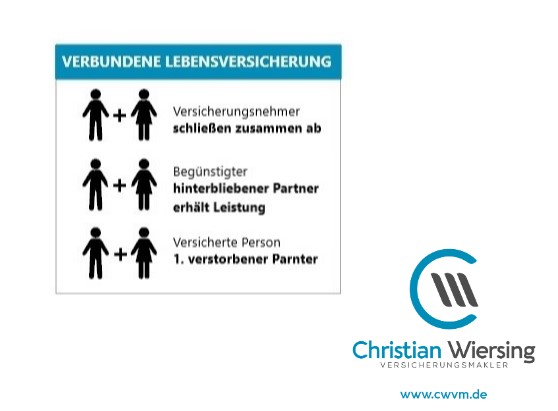

Verbundene Risikoversicherung

Bei dieser variante der RLV die auch oft Partner-Risikolebensversicherung oder Risikolebensversicherung auf Gegenseitigkeit genannt wird, schließen die Partner einen gemeinsamen Vertrag ab, in dem beide als versicherte Personen und Bezugsberechtigte genannt sind.

Stirbt einer der Partner, wird die Leistung an den eingetragenen Hinterbliebenen ausgezahlt. Danach endet der Vertrag automatisch. Diese Leistung steht nur einmal zur Verfügung. Oftmals wird diese Version abgeschlossen um einen Immobilienkredit abzusichern.

Eine Absicherung mit unterschiedlichen Summen oder Laufzeiten ist also nicht möglich.

Vor- und Nachteile: Verbundene Lebensversicherung

| Vorteile | Nachteile |

| -Geringerer Zahlbeitrag | -Individuelle Summe und Laufzeit nicht möglich -Stirbt ein Partner, erlischt der Vertrag und der eigene Schutz -Versterben beide, wird die Summe nur einmal ausgezahlt, Absicherung der Hinterbliebenen könnte zu gering sein. -Erbschaftssteuer, je nach Gestaltung der Auszahlung |

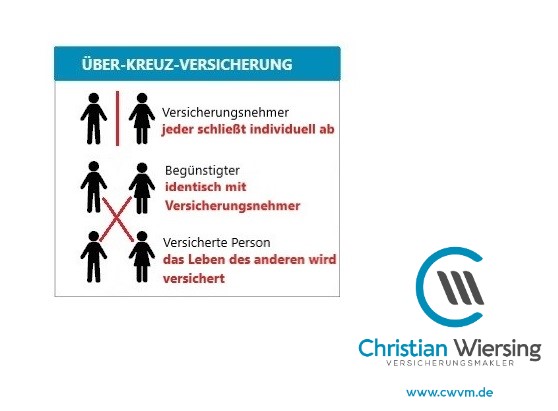

Über-Kreuz-Versicherung

Bei dieser Absicherungsmöglichkeit schließt jeder Partner einen eigenen Vertrag ab. In diesem wird er als Versicherungsnehmer, Bezugsberechtigter und Beitragszahler eingetragen. Als versicherte Person wird der Partner oder die Partnerin eingetragen.

Im Todesfall der versicherten person wird die Todesfallleistung an den Begünstigten, der gleichzeitig auch Versicherungsnehmer ist, ausgezahlt. Auf diese Weise bekommt der Versicherungsnehmer seine eigene Leistung, ohne dass dabei die Erbschaftssteuer fällig wird. Gerade für nicht eheliche Partner ist diese Konstellation wichtig und zum Vorteil.

Vor- und Nachteile: Über-Kreuz-Versicherung

| Vorteile | Nachteile |

| -Laufzeit und Summe der Einzelverträge lassen sich individuell festlegen -Unverheiratete Paare vermeiden den Erbschaftssteuerfreibetrag von nur 20.000€. -Versterben beide erfolgt die Auszahlung an die Hinterbliebenen | -Zwei Einzelverträge können teurer sein als eine Partner-Risikolebensversicherung |

Welche Versicherungssumme sollte man wählen?

Jeder Berater wird dort etwas anderes sagen. Ich nutze die, in der ausbildung gelernte Faustformel:

Verheiratet ohne Kind = Bruttojahresgehalt beider Partner x 3

Verheiratet mit 1 Kind = Bruttojahresgehalt beider Partner x 5

Verheiratet mit Kindern = Bruttojahresgehalt beider Partner x7