Beratungsthemen

Versicherungen

Viele Menschen möchten von dem Thema Versicherungen nichts hören und es so schnell und unkompliziert wie möglich hinter sich bringen und das meistens auch so günstig wie möglich!

Zwei Fragen, die sich die meisten rund um das Thema Versicherungen stellen:

- Welche der Versicherungen ist am besten für mich?

- Welchen Versicherungsschutz brauche ich überhaupt?

Die erste Frage kann nicht ohne die zweite beantwortet werden. An dieser Stelle stehe Ich Ihnen als Versicherungsmakler beratend zur Seite und ermittel, welcher Versicherungsschutz in welcher Situation benötigt wird – und zugleich möglichst der beste und günstigste.

Denn meine Kunden vertrauen auf meine ehrliche und sachlich kompetente Beratung.

Private Altersvorsorge

Warum private Altersvorsorge?

Private Altersvorsorge ist sehr wichtig! Egal, ob Sie Freiberufler, Angestellter, Selbständiger oder auch Beamter sind. Jedem sollte mittlerweile klar sein, dass die bestehenden gesetzlichen Vorsorgesysteme auf Dauer das Versorgungsniveau nicht mehr stemmen können.

Die gesetzliche Rentenversicherung, sowie weitere Versorgungswerke basieren auf das Umlageverfahren. Dies bedeutet, dass die eingezahlten Beiträge nicht gespart werden, sondern für die Rentenzahlungen an die derzeitigen Rentner ausgezahlt werden. Daher besteht auch kein Anspruch auf Rückzahlung der gezahlten Beiträge, sondern nur auf Beteiligung an den laufenden Einnahmen (sogenannte Anwartschaft).

Die junge Generation kommt für die Rente der alten Generation auf (Generationenvertrag).

In Deutschland müssen zukünftig immer weniger Arbeitnehmer die Renten von immer mehr Rentnern finanzieren. Dies wird entweder zu steigenden Rentenversicherungsbeiträgen oder zu zukünftigen Leistungskürzungen führen.

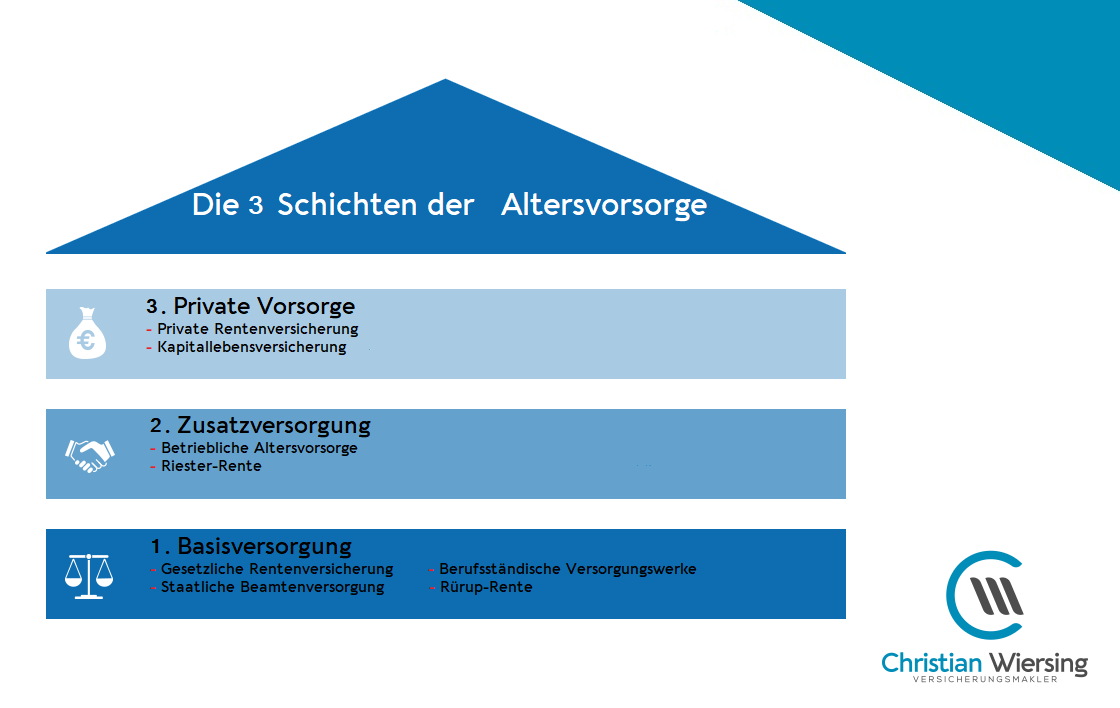

Ihre Altersvorsorge ist für Ihre finanzielle Zukunft ein sehr wichtiges Thema. Je früher Sie damit anfangen, eine Altersvorsorge aufzubauen, umso weniger müssen Sie monatlich dafür aufwenden. Die Altersvorsorge setzt sich aus verschiedenen Modellen und unterschiedlichen Schichten, das sogenannte drei Schichten Modell, zusammen, sodass Sie die Vorteile der einzelnen Schichten der Altersvorsorge sinnvoll nutzen und miteinander kombinieren können.

Einkommens Absicherung

Welche Möglichkeiten zur Einkommens Absicherung gibt es?

- Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung schützt Sie vor dem Fall, dass Sie aus gesundheitlichen Gründen Ihren Beruf nicht mehr ausüben können und zahlt Ihnen die vereinbarte Berufsunfähigkeitsrente bis zum vereinbarten Endalter.

Berechnen Sie Ihr individuelles Risiko berufsunfähig zu werden:

Klicken Sie auf den unteren Button, um den Inhalt von www.wie-ist-mein-bu-risiko.de zu laden.

Die staatliche Absicherung über die gesetzliche Rentenversicherung ist bei weitem nicht ausreichend, um den gewohnten Lebensstandard zu erhalten.

Absicherung aus der gesetzlichen Rentenversicherung (Erwerbsminderungsrente)

Sollten Sie in der gesetzlichen Rentenversicherung versichert sein und die allgemeine Wartezeit von 60 Monaten erfüllt haben, sowie in dieser Zeit 36 Pflichtbeiträge gezahlt haben, dann haben Sie in diesem Fall Anspruch auf die gesetzliche Erwerbsminderungsrente (Deutsche Rentenversicherung).

Volle Erwerbsminderungsrente:

Hier haben Sie Anspruch auf die volle Erwerbsminderungsrente (Anspruch auf ca. 44 % des Nettoeinkommens), wenn Sie weniger als 3 Stunden am Tag arbeiten können.

Halbe Erwerbsminderungsrente:

Sind Sie noch in der Lage zwischen 3 und 6 Stunden am Tag zu arbeiten, dann haben Sie nur Anspruch auf die halbe Erwerbsminderungsrente (Anspruch auf ca 22 % des Nettoeinkommens).

Im Gegensatz zur Berufsunfähigkeitsversicherung zahlt Ihnen die Erwerbsunfähigkeitsversicherung eine Rente, wenn Sie nicht mehr in der Lage sind einer Erwerbstätigkeit nachzugehen. Es kommt nicht auf Ihren zuletzt ausgeübten Beruf an, sondern ob Sie überhaupt noch arbeiten können.

- Krankentagegeldversicherung

Als Angestellter haben Sie in der Regel 42 Tage lang Anspruch eine Lohnfortzahlung durch den Arbeitgeber.

Nach dieser Zeit haben Sie als Mitglied der gesetzlichen Krankenkasse Anspruch auf Krankengeld. Dieses Krankengeld ist allerdings geringer als Ihr Nettoeinkommen und in der Höhe auf die Beitragsbemessungsgrenze der Krankenversicherung begrenzt.

Die Beitragsbemessungsgrenze liegt 2024 bei 62.100 Euro brutto jährlich bzw. bei 5.175 Euro brutto monatlich.

Der Krankentagegeldanspruch der gesetzlichen Krankenkasse berechnet sich wie folgt:

Es wird der niedrigere Wert genommen: 70 % des Bruttoeinkommens oder 90 % des Nettoeinkommens

Maximal zu berücksichtigendes Einkommen: Beitragsbemessungsgrenze GKV (2024: 5.175 €)

Von dieser Summe müssen Sie die Hälfte der Sozialversicherungsabgaben (Rentenversicherung, Arbeitslosenversicherung, Pflegeversicherung) selber tragen.

- Unfallversicherung

Eine Unfallversicherung sichert Sie ab, wenn Sie einen Unfall erleiden und dadurch einen dauerhaften Schaden davontragen.

Begriff: Ein Unfall liegt vor, wenn der Versicherte durch ein plötzlich von außen auf seinen Körper wirkendes Ereignis unfreiwillig eine Gesundheitsschädigung erleidet.

Als Eselsbrücke wird hier gern das Wort PAUKE verwendet

P-plötzlich

A-von außen

U-unfreiwillig

K-auf den Körper

E-wirkendes Ereignis

Im Falle einer dauernden Invalidität sichert Sie die private Unfallversicherung 24 Stunden am Tag, weltweit finanziell ab.

Die private Unfallversicherung können Sie sehr individuell zusammenstellen und auf Ihre persönlichen Bedürfnisse anpassen.

Krankenversicherung

Gesetzliche Krankenversicherung oder Private Krankenversicherung?

Als Pflichtmitglied in der GKV haben Sie keine andere Wahl und müssen sich in der GKV versichern. Sie haben aber die Möglichkeit diesen „Basis“ Schutz über Zusatzversicherungen deutlich zu verbessern (Zahnzusatz, Stationäre Ergänzungstarife, Ambulante Ergänzungstarife). Sie entscheiden, was Sie für Ihren Schutz bereit sind ausgeben zu wollen und können. Die Unterschiede der Leistungen sind gerade in der PKV je nach Tarif und Versicherungsgesellschaft sehr groß.

Wenn Sie

- Selbstständiger / Freiberufler

- Beamter

- Student/Arbeitnehmer mit einem Einkommen oberhalb der Versicherungspflichtgrenze JAEG (2024: 69.300 € p.a.)

sind, dann können Sie sich in der Privaten Krankenvollversicherung versichern oder bleiben weiterhin in der Gesetzlichen Krankenversicherung als freiwilliges Mitglied versichert.

Im Bereich „Krankenversicherung“ werden folgende Themen beraten:

- Private Krankenvollversicherung (PKV)

- Private Krankenzusatzversicherung (PKVZ)

- Gesetzliche Krankenversicherung (GKV-Vergleich)

- Pflegeversicherung (Pflegetagegeld, Pflegerente, Pflegekosten)

Private Sachversicherungen

In der Versicherungswirtschaft ist der Begriff Sachversicherung als Oberbegriff für Versicherungen festgelegt, die Schäden oder Verlust an Eigentum sowie Besitz abdecken. Durch Umfang und Leistung lassen sich Sachversicherungen nach Wunsch gestalten, die Beschädigung oder Verlust an bestimmten Sachwerten absichern.

Die gängigsten zu versichernden Sachwerte sind Gebäude, Fahrzeuge, und Gebrauchsgüter. Die Unterteilung der Sachwerte beruht auf dem spezifischen Risiko und der jeweiligen Anforderung. So ist eine Kfz-Versicherung eine Pflichtversicherung die zur Betreibung eines Kraftfahrzeuges benötigt wird. Eine Hausratversicherung schützt das eigene Inventar und ist daher sinnvoll und empfehlenswert, jedoch freiwillig.

Welche Sachversicherungen gibt es?

Die gängigsten privaten Sachversicherungen sind:

- Gebäudeversicherung

Mit der Wohngebäudeversicherung sichern Sie Ihr Haus ab. Die eigene Immobilie stellt in der Regel den größten materiellen Wert eines Haushaltes dar. Daher sollte hier besonderen Wert auf eine optimale Absicherung gelegt werden. Gerade wenn die Immobilie finanziert ist, darf nicht am falschen Ende gespart werden, da sonst im Falle eines nicht versicherten Schadens enorme finanzielle Schäden entstehen können.

- Haftpflichtversicherung

Eine private Haftpflichtversicherung schützt Sie und Ihre Familie vor Schadensersatzansprüchen, wenn Sie einen Schaden verursachen und Schadenersatz zahlen müssen.

Dabei leistet sie mehr als den Ersatz für den materiellen Schäden. Sie prüft auch, ob und in welcher Höhe eine Verpflichtung zum Schadenersatz überhaupt besteht.

- Hausratversicherung

Die Hausratversicherung ist eine Sachversicherung die Schutz für Einrichtungs-, Gebrauchs- und Verbrauchsgegenstände eines Privathaushalts (Hausrat) bietet. Versichert sind beispielsweise Schäden durch Feuer, Leitungswasser, Sturm, Hagel, Einbruchdiebstahl, Raub und Vandalismus. Im Rahmen eines Beratungsgespräches kann diese Versicherung auf Sie angepasst werden.

- Kfz-Versicherung

Um ein Kraftfahrzeug im öffentlichen Verkehr zu nutzen benötigen Sie eine KFZ-Haftpflichtversicherung, diese gehört in Deutschland zu den Pflichtversicherungen, d.h. ohne diese Versicherung dürfen Sie nicht mit Ihrem Auto fahren. Neben dieser Pflichtversicherung gibt es die Kaskoversicherung, hier können Sie Ihr Auto auch gegen weitere Gefahren wie Brand, Explosionen, Diebstahl, Tierbissschäden etc. versichern. Diese lässt sich mit einer Vollkaskoversicherung erweitern und deckt somit auch Schäden an Ihrem Fahrzeug die Sie selber verursacht haben ab.

- Rechtsschutzversicherung

Die Rechtsschutzversicherung schützt Sie bei Rechtsstreitigkeiten, wenn es zum Streit vor Gericht kommt. Das kann schnell sehr teuer werden, denn neben den Anwaltshonoraren und Gerichtskosten können auch Kosten für Sachverständige, Zeugen und Gutachter entstehen. Eine Rechtsschutzversicherung übernimmt die Kosten eines Rechtsstreites, damit Sie Ihr Recht notfalls auch vor Gericht durchsetzen können, ohne das finanzielle Risiko des Rechtsstreites tragen zu müssen.

Zu den etwas spezielleren Versicherungen zählen folgende Beispiele:

- Reiseversicherung

- Tierhalterhaftpflichtversicherung – z.B. Hundehalterhaftpflicht oder Pferdehalterhaftpflicht

- Mietausfallversicherung

Die Angebote sind vielfältig. Grundsätzlich lässt sich sagen, dass die Versicherungen zumindest immer die Abdeckung von Personen-, Sach- oder Vermögensschäden gewährleisten.

Absicherung der Familie / Versicherungen für Kinder

Wer eine Familie gründet, übernimmt Verantwortung. Spätestens mit der Geburt des ersten Kindes ändert sich der Absicherungsbedarf für Familien. Während die Kosten steigen, sinken gleichzeitig die Einnahmen. Schließlich fällt wenigstens für die ersten Jahre das zweite Einkommen zumindest anteilig weg. In vielen Fällen wird es sogar dauerhaft reduziert, weil die Familie weiter wächst und einer der Partner vielleicht eher eine Teilzeitbeschäftigung anstrebt. Welche Versicherungen sind unverzichtbar, wenn sich das Leben so stark wandelt?

Die wichtigste Absicherung, auch wenn das Thema leider gar nicht schön ist: Stirbt einer der beiden Partner, wird es für den überlebenden Teil der Familie nämlich nicht nur emotional schwierig. Wir sprechen hier von einer Risikolebensversicherung kurz RLV.

Für wen lohnt sich so eine RLV überhaupt?

- Familien

- Paare, bei denen eine finanzielle Abhängigkeit besteht

- Immobilienerwerber

- Alleinerziehende

Für den Nachwuchs gibt es ebenfalls sehr gute Absicherungsmöglichkeiten. Ob es eine Unfallversicherung oder eine Krankenzusatzversicherung ist, lassen Sie sich individuell über die verschiedenen Möglichkeiten beraten.

Betriebliche Versicherungen

Die Einrichtung und der Warenbestand sind für Ihren Geschäftserfolg unverzichtbar. Werden diese zum Beispiel durch Feuer oder Sturm beschädigt, gerät Ihr Geschäftsalltag schnell aus den Fugen. Oft kommt der Betriebsablauf sogar für längere Zeit vollständig zum Erliegen.

Welche Versicherungen gibt es? Folgend ein paar Beispiele.

- Berufs- und Betriebshaftpflichtversicherung

Egal welches Gewerbe: Haftungsrisiken können existenzbedrohend für Ihr Unternehmen sein. Trotz größter Sorgfalt ist es nie ganz auszuschließen, dass im betrieblichen Alltag einmal ein Fehler passiert. Sie als Unternehmer haften auch für Ihre Mitarbeiter.

- Vermögensschadenhaftpflicht

Bestimmte Berufsgruppen tragen aufgrund ihrer beratenden Tätigkeit eine besondere Verantwortung. Trotz größter Erfahrung und höchster Sorgfalt können auch Sie Vermögensschäden nicht immer vollständig ausschließen. Im schlimmsten Fall ist Ihre Existenz gefährdet.

- Gebäudeversicherung

Ihr Unternehmensgebäude ist für den Geschäftserfolg unverzichtbar. Doch Ereignisse wie zum Beispiel Feuer oder Sturm können Ihr Gebäude beschädigen oder zerstören.

- Betriebsschließung

Meldepflichtige Krankheiten oder Krankheitserreger (z.B. Coronavirus 2020) können dazu führen, dass Ihr Betrieb vorübergehend aufgrund behördlicher Veranlassungen geschlossen wird. Ihr Gewinn bricht ein und dabei haben Sie fortlaufende Kosten.

Die hier dargestellten betrieblichen Versicherungen sind nur eine Auswahl möglicher Absicherungen. Welche Risiken für Ihr Unternehmen explizit bestehen und wie hoch die finanziellen Auswirkungen wären können in einem Beratungsgespräch analysiert werden.

Darüber hinaus kann ich Sie, zusammen mit diversen Partnerunternehmen, zu folgenden Themen beraten:

Baufinanzierung

Die Möglichkeiten der Baufinanzierung sind so vielfältig, wie die Lebenswünsche von Menschen. Was für den Einen optimal erscheint, ist für den anderen undenkbar. Und genau weil Menschen so unterschiedlich sind in ihren Wahrnehmungen, Wünschen, Bedürfnissen und Prioritäten, ist es wichtig, jemanden an seiner Seite zu wissen, der auf diese Individualitäten eingeht. Durch meine Zusammenarbeit mit Partnerunternehmen, biete ich Ihnen daher die Möglichkeiten sich über die Wege von Baufinanzierungen, Modernisierungskredite und vielen mehr, durch einen Experten beraten zu lassen.

Der Kauf einer Immobilie ist eine der größten Anlageentscheidungen, die Sie in Ihrem Leben treffen werden. Daher ist es wichtig die Konditionen der einzelnen Banken miteinander zu vergleichen und vor Allem das richtige Finanzierungskonzept für Sie zu finden.

Fonds Depotlösungen

Für Anleger, die einen langfristigen Vermögensaufbau verfolgen, biete ich konzipierte und speziell für sie angepasste Anlagestrategien aus der Fonds- Vermögensverwaltung an. Und das bereits bei einem geringen Kapitaleinsatz!

Warum ist eine Fonds-Vermögensverwaltung sinnvoll?

Damit Ihr Vermögen immer möglichst gewinnbringend investiert ist, sollten Sie unsere Erfahrung nutzen. Der Vermögensverwalter passt Ihr Portfolio automatisch laufend an die Veränderungen des Kapitalmarktes an.

Als Anleger in einer gemanagten Fonds-Vermögensverwaltung profitieren Sie von dem fundierten Wissen eines Expertenteams. Das Expertenteam nutzt strukturierte und erprobte Auswahlprozesse, um für Sie die möglichst besten Anlageentscheidungen treffen zu können.

So z.B. werden regelmäßig über 10.000 Investmentfonds aus mehr als 60 verschiedenen Anlageklassen analysiert. Bei der Zusammensetzung Ihres Portfolios wird darauf geachtet, ein vernünftiges Gleichgewicht von Rendite und Risiko zu erzielen und Ihr Vermögen wird deshalb möglichst breit gestreut. Wir sehen unsere wichtigste Aufgabe darin, Ihr Portfolio jederzeit durch fundierte Anlageentscheidungen möglichst gewinnbringend zu investieren.

Zur optimalen Verwaltung Ihres Vermögens, haben wir eigens einen individuellen Depot-Service eingerichtet. Dieser bietet Ihnen zahlreiche weitere Vorteile.

Pflegeimmobilien

Wer sich heute die Altersstruktur der Bevölkerung ansieht, erkennt, wie stark der Anteil älterer Menschen in naher Zukunft steigen wird. Zeitgleich wächst der Bedarf an Senioren- und Pflegeeinrichtungen enorm. Was vielerorts zu einer echten Herausforderung wird, sehen wir als Chance. Wer also heute mit uns in die Zukunft investiert, wird schnell die Früchte ernten können.

Pflegeimmobilien helfen privaten Investoren bei der Sicherung und dem Aufbau von Vermögen und sind somit ein wichtiger Baustein in der Altersvorsorge.

Sie haben die Sicherheit durch erfahrene Betreibergesellschaften, spezialisierte Verwaltungsgesellschaften und mindestens 20-jährige Mietverträge für unsere Objekte. Profitieren Sie von Steuervorteilen und schützen Sie Ihr Kapital vor der Inflation. Oder nutzen Sie Ihr Apartment gezielt für Ihre Altersvorsorge oder zum gezielten Vermögensaufbau. Als erstklassige Alternative zur Rentenversicherung oder anderen Niedrigzinsanlagen bringt Ihnen die Pflegeimmobilie höhere Erträge bei gleichzeitiger Sicherheit.

Edelmetalle

Zertifizierte Abwicklung

Alle Bestellungen unserer Kunden werden in einem zertifizierten Prozess nach Triple A Standards abgewickelt. Dabei wird der gesamte Bestell-Prozess von unabhängigen Treuhändern überwacht.

Gold: Begehrt und stark begrenzt

Gold ist selten und nicht künstlich herstellbar. In der gesamten Menschheitsgeschichte wurden nur 160.000 Tonnen gewonnen. Dies entspricht einem Würfel mit einer Kantenlänge von 20 Metern!

Gold ist eine inflationsfreie Ersatzwährung

Gold dient seit Jahrtausenden als Währung und Ersatzwährung in Krisenzeiten. Gold ist jedoch nicht reproduzierbar, man kann es nicht nachdrucken. Damit unterliegt Gold keiner Inflation.

Warum Sie in physisches Gold investieren sollten

- Gold ist wertvoll und wertbeständig

- Gold ist eine sichere Währung

- Gold ist Krisenschutz

- Gold ist Inflationsschutz

- Gold steigt im Wert

- Gold ist global und flexibel

- Gold ist Eigentum

- Gold ist eine ideale alternative Altersvorsorge