Monat für Monat, Jahr für Jahr: Mit dem Geld, das Sie verdienen, können Sie Ihren Lebensunterhalt bestreiten und sich Ihre Wünsche finanzieren.

Stellen Sie sich vor, Sie können wegen einer Erkrankung oder nach einem Unfall nicht mehr arbeiten. Die staatliche Absicherung ist dann viel zu gering, um Ihren bisherigen Lebensstandard zu halten.

Viele denken, Berufsunfähigkeit würde nur ältere Menschen treffen, die schon lange einer schweren, körperlichen Arbeit nachgehen. Doch das stimmt leider nicht. Immer häufiger können auch Jüngere ihren Beruf aus gesundheitlichen Gründen nur noch teilweise oder überhaupt nicht mehr ausüben.

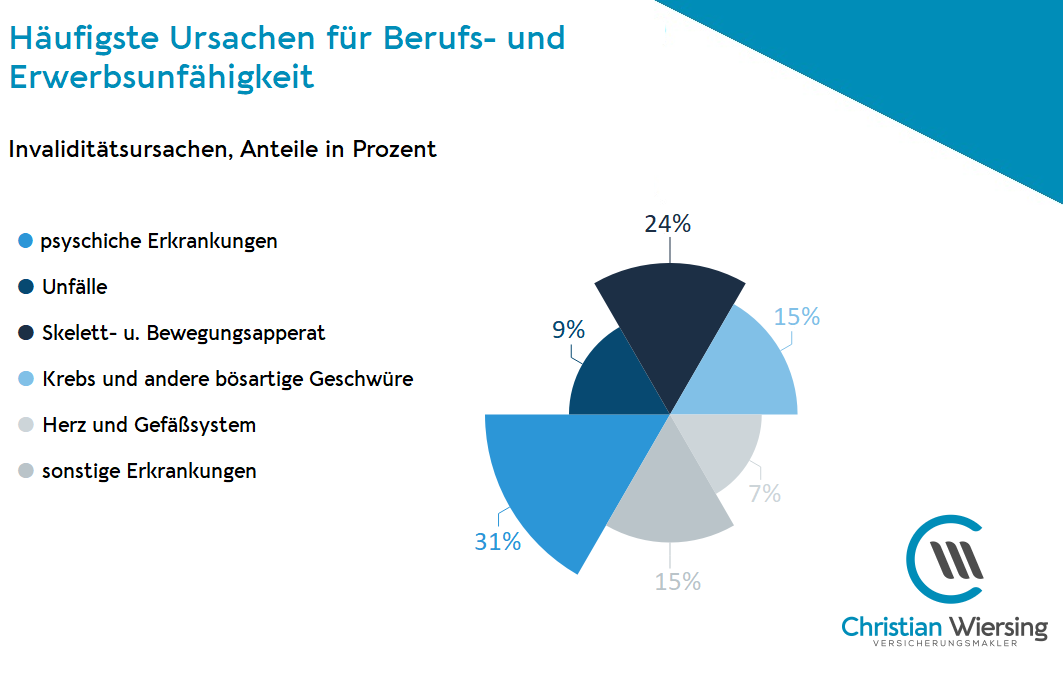

Dies sind die häufigsten Ursachen, warum Menschen aus dem Erwerbsleben ausscheiden:

Wann ist man eigentlich Berufsunfähig?

Der Gesetzgeber hat die Berufsunfähigkeit im Versicherungsvertragsgesetz folgendermaßen definiert:

„Berufsunfähig ist, wer seinen zuletzt ausgeübten

Beruf, so wie er ohne gesundheitliche Beeinträchtigung

ausgestaltet war, infolge Krankheit, Körperverletzung

oder mehr als altersentsprechendem Kräfteverfall ganz

oder teilweise voraussichtlich auf Dauer nicht mehr

ausüben kann. Als weitere Voraussetzung (…) kann

vereinbart werden, dass die versicherte Person auch

keine andere Tätigkeit ausübt oder ausüben kann, die

zu übernehmen sie auf Grund ihrer Ausbildung und

Fähigkeiten in der Lage ist und die ihrer bisherigen

Lebensstellung entspricht.“

Antworten auf die drei wichtigsten Fragen

1. Wann genau ist man berufsunfähig?

Berufsunfähig ist grundsätzlich, wer seinen Beruf oder eine vergleichbare Tätigkeit durch

Krankheit, Körperverletzung (Unfall o. ä.) oder mehr als altersentsprechenden Kräfteverfall nicht mehr ausüben kann.

2. Welche Rolle spielen aktuelle und frühere Erkrankungen?

Verschweigt man im Rahmen der Risikoprüfung während der Antragserstellung eine Vorerkrankung, erhält man

bei Berufsunfähigkeit unter Umständen keine Leistungen.

3. Kann man sich auch anders absichern?

Sollte der Abschluss einer Berufsunfähigkeitsversicherung nicht möglich sein, gibt es Alternativen.

Sinnvoll können die Erwerbsunfähigkeitsversicherung oder die Grundfähigkeitsversicherung sein.